Elsőként nézzük a keresleti oldalt: a globális makrogazdasági kilátások rövid távon továbbra sem kedvezőek. A reál GDP növekedési üteme történelmi léptékekben, a koronavírus-járványt megelőző évtizeddel összevetve mérsékelt. Az élénkülést fékező tényezők közül kiemelendő a népesség gyorsuló elöregedése és a gyenge termelékenység, amelyek a világ számos fejlett és feltörekvő gazdaságát jellemzik. A magasabb hozzáadott értékű élelmiszer-termékek iránt keresletet generáló középosztály felzárkózásának üteme lelassult és földrajzi térségenként egyre egyenetlenebb képet mutat. Az élelmiszerek fogyasztásának szerkezete az inflációs években eltolódott az olcsóbb és kiskereskedelmi sajátmárkás termékek irányába, a visszarendeződés pedig hosszan elhúzódó folyamatnak ígérkezik többek között az Európai Unióban is.

Az amerikai elnökválasztás kimenetele a történelmi tapasztalatok alapján megalapozott félelmeket táplál a protekcionizmus és a geoökonómiai fragmentáció erősödésével, a globális értékláncok és a nemzetközi áruforgalom átrendeződésével kapcsolatban az előttünk álló hónapokban és talán években. Ez alól sem az agrár- és élelmiszeripari termékek, sem a mezőgazdasági inputok nem képeznek kivételt. Sőt! A geopolitikai feszültségek, a pénzügyi instabilitás és az árupiacok volatilitásának fokozódása jelentős bizonytalansági tényezők, amelyek az infláció stabilizálására és a beruházások ösztönzésére tett erőfeszítések ellen hathatnak. A termelő ágazatok előreláthatóan a tranzakciós költségek és kockázati felárak emelkedésével szembesülnek, amit kénytelenek lesznek tovább hárítani a fogyasztókra. A fejenként elkölthető jövedelem növekedése azonban nem fog tudni lépést tartani ezzel, emiatt továbbra is visszafogott lesz a fogyasztói kereslet, a kínálati oldalon pedig szerény marad a profitlehetőség. Mindez törvényszerűen tovább gyorsítja a termelésben a racionalizációt és koncentrációt.

Vegyük most górcső alá a gabonapiacot. A világ összesített gabonatermelése a várakozások szerint rekordot dönt a folyó, 2024/2025. gazdasági évben, a gabonafélék felhasználása ugyanakkor mindössze 1 százalékkal, ezen belül a takarmánycélú felhasználás csupán 0,4 százalékkal emelkedik, miközben az importőrök beszerzései az előző szezonhoz képest közel 4 százalékkal csökkennek. A gabonapiaci évad zárásakor, vagyis bő fél év múlva, egy teljes negyedévi tartalékkal fordulhat a világ, ami a lanyha kereslet miatt összességében nem ad okot aggodalomra.

Vegyük most górcső alá a gabonapiacot. A világ összesített gabonatermelése a várakozások szerint rekordot dönt a folyó, 2024/2025. gazdasági évben, a gabonafélék felhasználása ugyanakkor mindössze 1 százalékkal, ezen belül a takarmánycélú felhasználás csupán 0,4 százalékkal emelkedik, miközben az importőrök beszerzései az előző szezonhoz képest közel 4 százalékkal csökkennek. A gabonapiaci évad zárásakor, vagyis bő fél év múlva, egy teljes negyedévi tartalékkal fordulhat a világ, ami a lanyha kereslet miatt összességében nem ad okot aggodalomra.

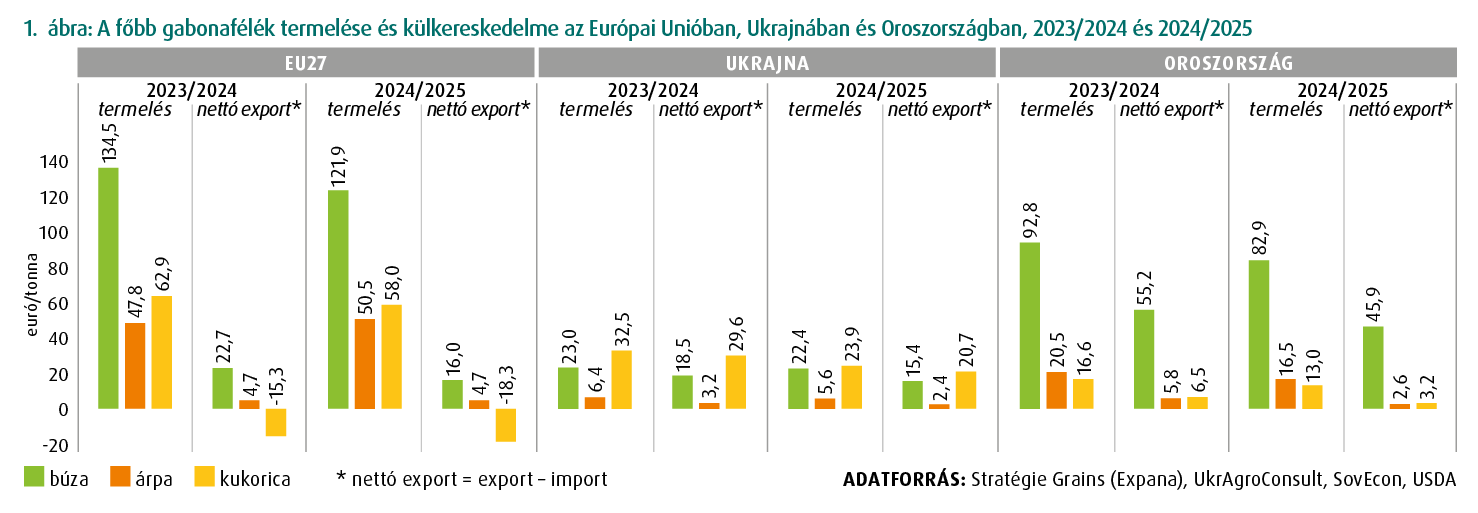

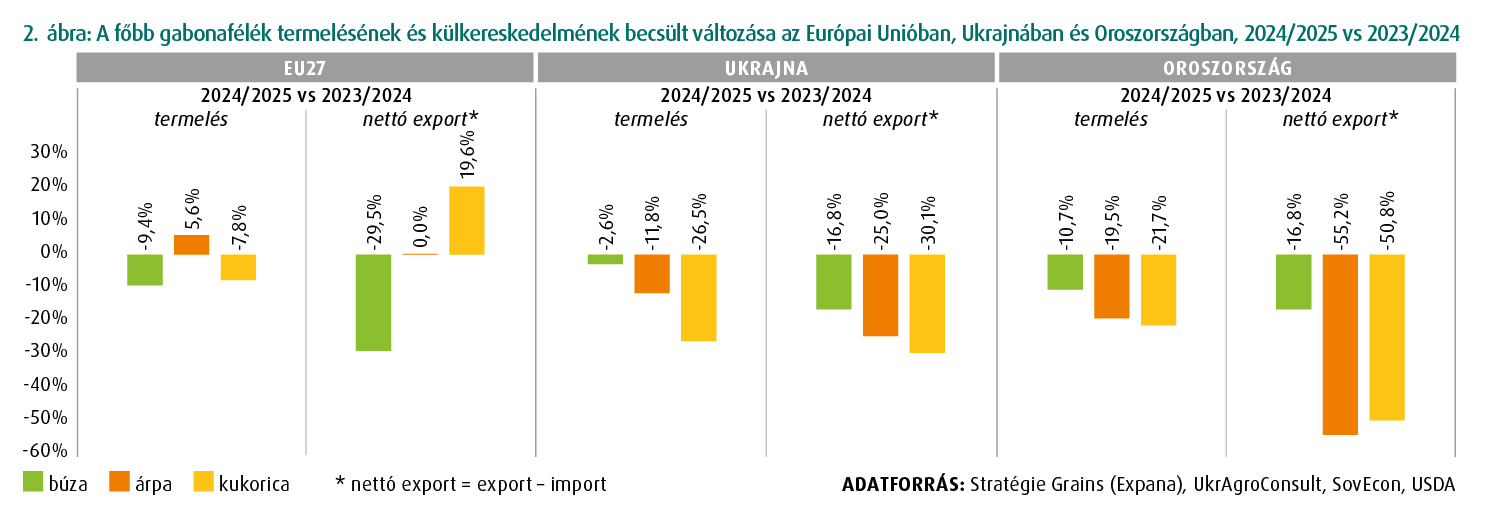

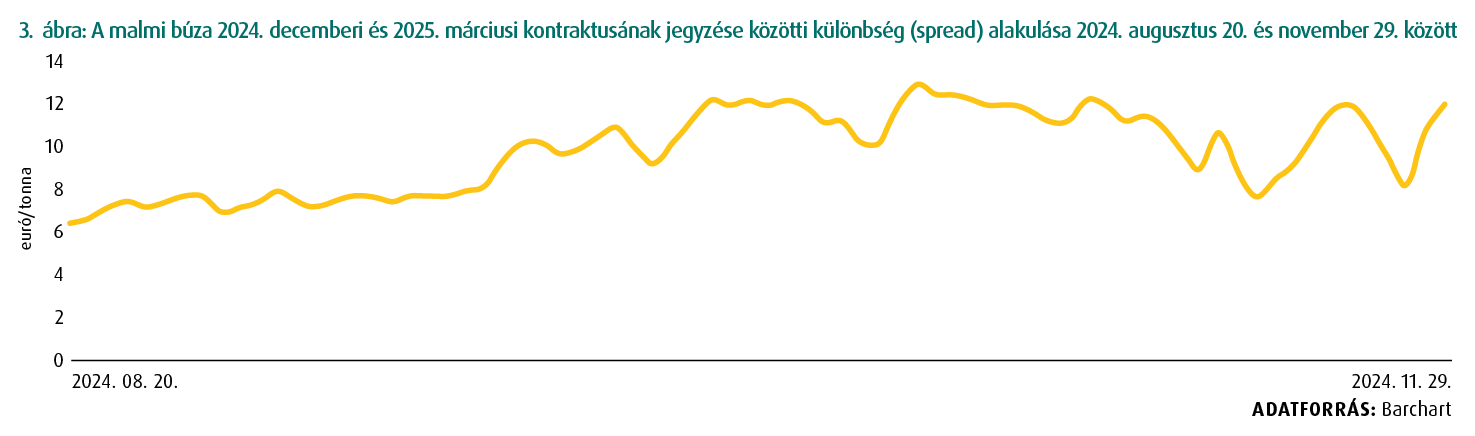

A globális képet persze jócskán árnyalják a lokális körülmények. Az Európai Unió búzatermése az idén több mint 9 százalékkal, kukoricatermése közel 8 százalékkal csökkent 2023 viszonylatában (1 és 2. ábra), az előbbi évtizedes mélypontra zuhant. Tartalék azonban maradt bőven és az év végéig a viszonylag olcsó importáru még elérhető, míg a búza esetében az észak-afrikai és közel-keleti exportlehetőségek eddig szerények voltak az oroszországi és ukrajnai kiviteli dömping miatt. Bekövetkezhet-e ebben változás? A jelek szerint talán igen, erre utalt a MATIF idén decemberre (azóta kifutott) és jövő márciusra szóló malmibúza-kontraktusainak jegyzése közötti különbség alakulása (3. ábra), amely novembertől ugyan ismét szűkült, azonban továbbra is jócskán meghaladta a készletezés költségét.

Oroszország idei búzatermése messze elmaradt a várakozásoktól, búzakivitele pedig számottevően csökken (1. és 2. ábra). Ráadásul az őszi vetésűek kikelt állományának állapota rendkívül gyenge, a jövő évi terméskilátások egyre borúsabbak. Az orosz kormány a búzaexportot októbertől – nem hivatalosan – minimálárhoz kötötte (cél a nem orosz tulajdonú közvetítő kereskedelem kizárása és ezáltal a költségvetés exportadó-bevételeinek növelése), amely a 12,5 százalékos fehérjetartalmú búzára novemberben tonnánként 245 USD, decemberben pedig 250 USD (FOB paritáson). Ez 15-20 USD felárat jelent az Oroszország fekete-tengeri kikötőiben november első hetében jegyzett FOB árakhoz képest. Ráadásul a jövő év február közepétől ismét exportkvóta lép életbe, ezúttal csak a búzára, 11 millió tonna erejéig (egyéb gabonafélék kivitele nem lesz engedélyezve). Összehasonlításként: az idén február közepe és június vége között a gabonafélék exportkvótája 29 millió tonna volt.

Oroszország idei búzatermése messze elmaradt a várakozásoktól, búzakivitele pedig számottevően csökken (1. és 2. ábra). Ráadásul az őszi vetésűek kikelt állományának állapota rendkívül gyenge, a jövő évi terméskilátások egyre borúsabbak. Az orosz kormány a búzaexportot októbertől – nem hivatalosan – minimálárhoz kötötte (cél a nem orosz tulajdonú közvetítő kereskedelem kizárása és ezáltal a költségvetés exportadó-bevételeinek növelése), amely a 12,5 százalékos fehérjetartalmú búzára novemberben tonnánként 245 USD, decemberben pedig 250 USD (FOB paritáson). Ez 15-20 USD felárat jelent az Oroszország fekete-tengeri kikötőiben november első hetében jegyzett FOB árakhoz képest. Ráadásul a jövő év február közepétől ismét exportkvóta lép életbe, ezúttal csak a búzára, 11 millió tonna erejéig (egyéb gabonafélék kivitele nem lesz engedélyezve). Összehasonlításként: az idén február közepe és június vége között a gabonafélék exportkvótája 29 millió tonna volt.

Az ukrán kormány 2024 decemberétől a hadiállapot (kilátástalan) végéig havi exportminimálárat vezetett be többek között szemesterményekre és olajmagszármazékokra. Az exportminimálárat az agrárminiszter hirdeti ki minden hó 10-én. Emellett még októberben megegyezés született a terménykereskedőkkel arról, hogy június 30-ig összesen legfeljebb 16,2 millió tonna búza kerül exportra, amely mennyiség 56 százalékát november végéig már le is kötötték. A beavatkozások mögött a készletszint megcsappanásával és a jövő évi termelési körülményekkel kapcsolatos aggodalom (gazdálkodók gyenge likviditása, inputok továbbra is kényszerű visszafogása, vetőmag és munkaerő súlyosbodó hiánya, területveszteségek valószínűsíthető növekedése) húzódik meg.

Mind az oroszországi, mind az ukrajnai intézkedések a gabonafélék árának emelkedését vetítik előre az Európai Unióban és persze a világpiacon is a jövő év első negyedében. Ráadásul, ha az új amerikai kormány végrehajtja a beígért adócsökkentéseket és bevezeti a belebegtetett importvámokat, akkor az Egyesült Államokban a kamatok magas szinten maradnak, és ez vonzóbbá teszi a dollárt a befektetők számára. Ha a dollár az euróhoz képest erősödik, akkor az uniós búza (és árpa) versenyképessége nő az exportpiacokon, ami szintén felfelé húzhatja a MATIF jegyzéseit.

Mind az oroszországi, mind az ukrajnai intézkedések a gabonafélék árának emelkedését vetítik előre az Európai Unióban és persze a világpiacon is a jövő év első negyedében. Ráadásul, ha az új amerikai kormány végrehajtja a beígért adócsökkentéseket és bevezeti a belebegtetett importvámokat, akkor az Egyesült Államokban a kamatok magas szinten maradnak, és ez vonzóbbá teszi a dollárt a befektetők számára. Ha a dollár az euróhoz képest erősödik, akkor az uniós búza (és árpa) versenyképessége nő az exportpiacokon, ami szintén felfelé húzhatja a MATIF jegyzéseit.

Makrogazdasági elemzők várakozásai alapján a forint jövőre is gyengélkedni fog, amit részben a termények, de részben az inputok árszintje is tükrözni fog. A magyarországi terményárak már most is el-elrugaszkodnak az irányadó tőzsdei jegyzésektől, amit a forint gyengülése mellett a búzánál a malmi és javító minőség, a kukorica esetében pedig az ipari és takarmányozási célra biztonságosan felhasználható lokális árualap iránti fokozott kereslet magyaráz.

Végezetül néhány gondolat a legfontosabb fehérjehordozó takarmány-alapanyag, a szójadara kapcsán. A napraforgó- és repcemag globális termelésének számottevő és ebből adódóan feldolgozásának bő 9, illetve 3 százalék körüli visszaesése, továbbá a pálmaolaj termelésének várakozásokat alulmúló növekedése miatt a szójabab iránti kereslet igen élénk lesz ebben a szezonban. A szójabab csupán 20 százalék körüli olajtartalmából adódóan egységnyi növényolaj előállításakor átlagosan mintegy 60 százalékkal több dara képződik, ezért szójadarából a keresletet jócskán meghaladó mennyiség lesz elérhető a világpiacon az elkövetkező bő fél évben. Ez jó hír az állattartóknak, mivel a szójadara viszonylag olcsó lesz.

Dr. Potori Norbert

igazgató

Agrárgazdasági Igazgatóság

AKI Agrárközgazdasági Intézet Nonprofit Kft.