A Nemzetközi Valutaalap elemzői novemberi jelentésükben a reál GDP növekedését jövőre az eurózónában 1,2 százalék, míg az európai kontinensen 1,5 százalék körül valószínűsítik. Tekintettel a 2023. évi alacsony bázisra, e jóslat nagyon csekély élénkülést vetít előre. Noha az élelmiszerárak inflálódása az Európai Unió legtöbb tagországában várhatóan kifullad 2023 végén – 2024 elején, a munkaerő iránti kereslet és a reálbérek növekedése fékezi az általános dezinflációt. Ezért a jegybanki inflációs célértéket sok tagország feltehetően nem lesz képes 2025 előtt elérni. Ez az alapkamatok csökkentésének elhúzódását vonhatja maga után, ami negatívan hat majd a fogyasztásra. A terménypiacok vonatkozásában ebből visszafogott ipari és takarmányfelhasználásra következtethetünk a folyó, 2023/2024-es szezonban (július-június).

A makrogazdasági kilátások világviszonylatban sem igazán bíztatóak, többek között a kínai gazdaság megtorpanása miatt sem. Pesszimista forgatókönyv szerint a globális reál GDP növekedése jövőre akár elmaradhat az ideitől. Nem meglepő, hogy a gabonafélék felhasználása a várakozások szerint nem éri el az előző (búza) vagy a 2021/2022-es szezonét (egyéb gabonafélék). Ennek tükrében a folyó gazdasági év végére becsült tartalékok is „kényelmesnek” minősíthetőek.

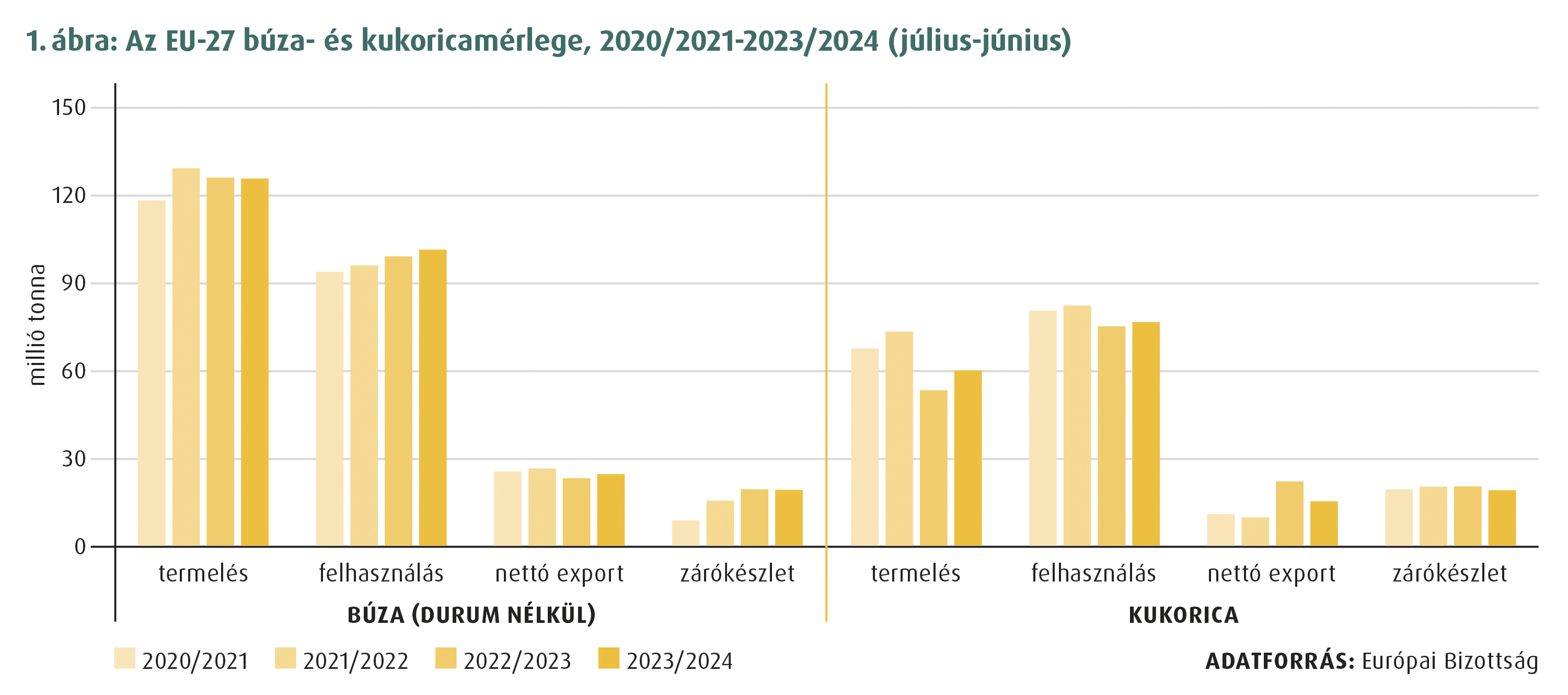

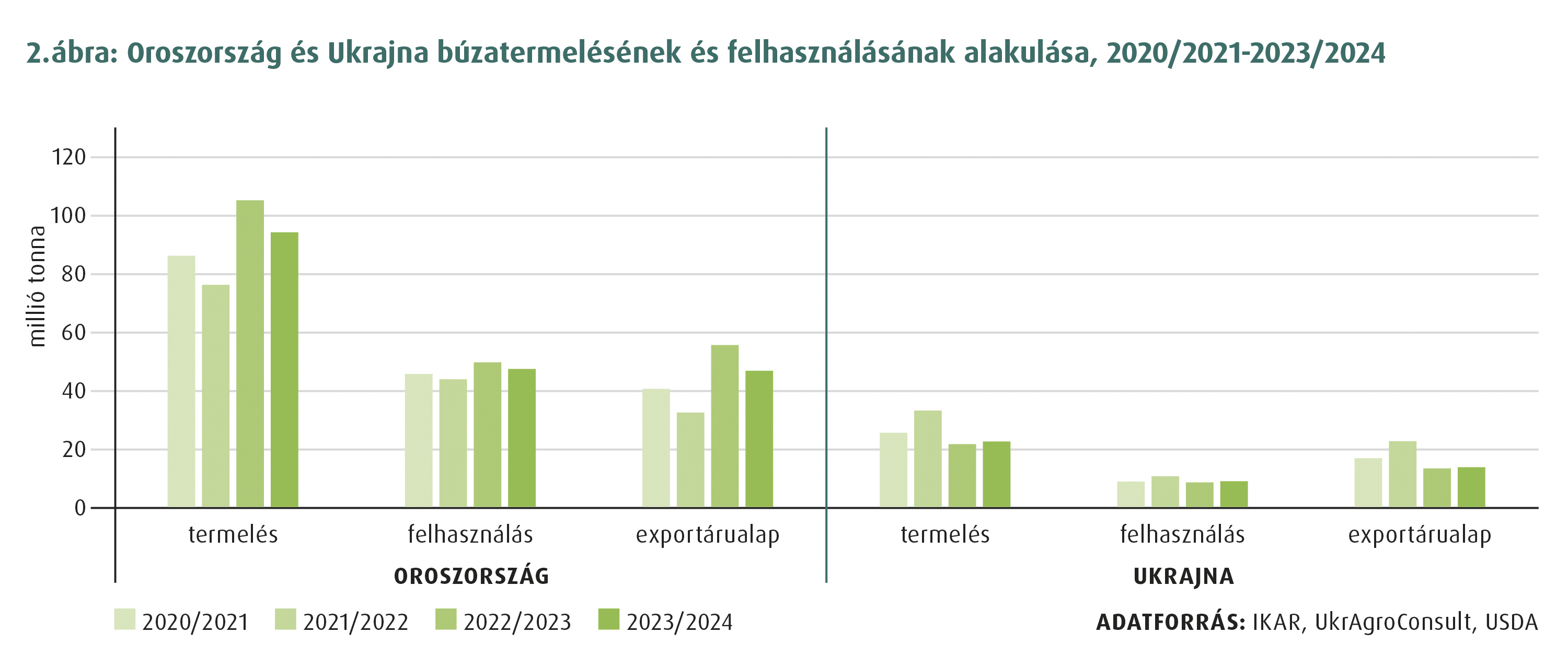

Az Európai Unió búzatermése hasonlóan alakult az előző évihez (1. ábra). A készletszint viszonylag magas, az exportárualap tetemes, a nemzetközi verseny kiélezett. Különösen az oroszországi búzaexport jelent kihívást az észak-afrikai és a közel-keleti piacokon. Noha a közvéleményt elsősorban az ukrajnai terménypiaci történések foglalkoztatták az elmúlt hónapokban, nem hagyhatjuk szó nélkül az oroszországi fejleményeket. Az orosz mezőgazdasági minisztérium közlése szerint tavaly ősszel 104,9 millió tonna búzát takarítottak be, ehhez képest az idén „mindössze” 93,8 millió tonnát, ami történelmi léptékekben mégis a mindenkori második legnagyobb termésvolumen.

Az Európai Unió búzatermése hasonlóan alakult az előző évihez (1. ábra). A készletszint viszonylag magas, az exportárualap tetemes, a nemzetközi verseny kiélezett. Különösen az oroszországi búzaexport jelent kihívást az észak-afrikai és a közel-keleti piacokon. Noha a közvéleményt elsősorban az ukrajnai terménypiaci történések foglalkoztatták az elmúlt hónapokban, nem hagyhatjuk szó nélkül az oroszországi fejleményeket. Az orosz mezőgazdasági minisztérium közlése szerint tavaly ősszel 104,9 millió tonna búzát takarítottak be, ehhez képest az idén „mindössze” 93,8 millió tonnát, ami történelmi léptékekben mégis a mindenkori második legnagyobb termésvolumen.  Az exportárualap tavaly 55,4 millió tonnát tett ki, míg az idei termésből 46,6 millió tonnára rúg (2. ábra). Az előző szezonban a kiszállítás többek között az Oroszországgal szemben foganatosított pénzügyi szankciók, a magas biztosítási díjak és a kereskedelmet hátráltató belpiaci intézkedések miatt lassú volt. Az export 47,5 millió tonna körül alakult, így a folyó gazdasági évben 54,5 millió tonna vár vevőre, ami a világpiaci forgalomba kerülő búza bő egynegyedének felel meg és az ukrajnai exportárualap mintegy ötszöröse… Az orosz búza valójában jóval fenyegetőbb árnyat vet az Európai Unió búzapiacára, mint az ukrán termény, és tekintettel a termőterület további növelésének lehetőségére (ellentétben Ukrajnával), kiemelt figyelmet érdemel(ne). Annál is inkább, mert a folyó gazdasági évben már több százezer tonna érkezett belőle az Európai Unióba is: elsősorban Spanyolország és Olaszország vásárolja az orosz búzát, illetve durumbúzát.

Az exportárualap tavaly 55,4 millió tonnát tett ki, míg az idei termésből 46,6 millió tonnára rúg (2. ábra). Az előző szezonban a kiszállítás többek között az Oroszországgal szemben foganatosított pénzügyi szankciók, a magas biztosítási díjak és a kereskedelmet hátráltató belpiaci intézkedések miatt lassú volt. Az export 47,5 millió tonna körül alakult, így a folyó gazdasági évben 54,5 millió tonna vár vevőre, ami a világpiaci forgalomba kerülő búza bő egynegyedének felel meg és az ukrajnai exportárualap mintegy ötszöröse… Az orosz búza valójában jóval fenyegetőbb árnyat vet az Európai Unió búzapiacára, mint az ukrán termény, és tekintettel a termőterület további növelésének lehetőségére (ellentétben Ukrajnával), kiemelt figyelmet érdemel(ne). Annál is inkább, mert a folyó gazdasági évben már több százezer tonna érkezett belőle az Európai Unióba is: elsősorban Spanyolország és Olaszország vásárolja az orosz búzát, illetve durumbúzát.

Az európai búzapiacon tehát összességében nyomott áraknak nézünk elébe az elkövetkező hónapokban. Változást ebben legfeljebb a következő évi termés nagyobb léptékű csökkenése idézhet elő, amire a vetési kedv megcsappanásából és az inputok további, kényszerű visszafogásából adódóan megvan az esély.

Úgy tűnik, a világ kukoricatermése túlszárnyalja a 2021/2022-es szezonban jegyzett mindenkori rekordot. A termény kereslete azonban továbbra is visszafogott, az importőrök kevesebb kukoricára tartanak igényt, mint a 2021/2022-es szezonban. Ukrajnában az előző évit jócskán meghaladó mennyiség, 30,5 millió tonna betakarításával számolnak, az exportárualap ebből mintegy 22,8 millió tonnára tehető. A termény kivitele erősen visszaesett, ami többek között a korábban bennragadt készletek kisöprésével, a legfontosabb felvevőpiac, az Európai Unió importszükségletének 5,5 millió tonnát közelítő, 22 százalék körüli csökkenésével, valamint az Egyesült Nemzetek Szervezete és Törökország közbenjárásával létrehozott fekete-tengeri folyosó júliusi megszűnésével hozható összefüggésbe. A július és november közötti öthónapos időszakban Ukrajna 6,4 millió tonna kukoricát exportált, 3,2 millió tonnával kevesebbet, mint az előző év azonos időszakában. Ennek mintegy a fele hagyta el az országot a fekete-tengeri kikötőkön keresztül, az ukrán haditengerészet által augusztus óta biztosított, partvonal menti, úgynevezett humanitárius folyosón. Jóllehet, az orosz hadihajók Novorosszijszkba kényszerítése októberben érezhető lökést adott az ukrán tengeri kikötők forgalmának, az új korridornak belátható időn belül valószínűsíthetően nem lesz akkora súlya az ország külkereskedelmében, mint amekkora elődjének volt. Egyelőre a dunai kikötők sem képesek felzárkóztatni az exportot, noha forgalmuk a sorozatos orosz támadások ellenére számottevően megnőtt és részesedésük az ukrajnai terménykivitelből július óta jóval 60 százalék fölé ugrott.

A fekete-tengeri folyosón, annak egyéves fennállása alatt, mindösszesen 32,8 millió tonna mezőgazdasági termény és termék hagyta el Ukrajnát, amiből a búza 8,9 (havi átlagban 0,7) millió tonnát, a kukorica 16,8 (havi átlagban 1,4) millió tonnát tett ki. A fekete-tengeri folyosó potenciálja azonban egyáltalán nem volt kihasználva. A fajlagos szállítási költségek részben a biztosítási díjak, az elavult, kisebb kapacitású tengerjárók (a hajótársaságok a veszélyzónába inkább ezeket küldték) és a hosszú fordulóidők miatt magasak voltak, a Boszporusz-szorosnál pedig gyakran alakult ki torlódás az orosz ellenőrök vonakodó közreműködéséből fakadóan.

De visszatérve a kukorica piacára: az Amerikai Egyesült Államok, a világ vezető kukoricaexportőre az idén mindenkori rekordtermést, közel 387 millió tonnát takarít be a tengeriből, és készletei a lanyha világpiaci keresletből adódóan szintén történelmi csúcsot dönthetnek a szezon végén. Trendfordulóra tehát egyelőre a kukoricapiacon sincs kilátás. Talán majd öt-hat hónap múlva, amikor Brazíliából, a világ második legnagyobb kukoricaexportőr országából már megbízható becslések érkeznek az úgynevezett téli kukorica (safriña) termésvolumenéről. Brazília déli tartományaiban a jelentős csapadék és az ennek nyomán kialakult áradások miatt a szója vetése megcsúszott, így a betakarítás is későbbre tolódik, ami miatt csökkenhet a kukoricatermelés mintegy háromnegyedét adó safriña vetésterülete. Ráadásul a kukorica belpiaci ára igen alacsony, ami egyáltalán nem ösztönzi a brazil gazdákat a növény vetésterületének szinten tartására. A műtrágyabeszerzések visszaesése igen megnöveli a termelési kockázatot, és a várhatóan idén decemberben kiteljesedő, majd a jövő év márciusa-májusa között lecsengő El Niño időjárási jelenség is visszavetheti a termelést, nem csak Brazíliában, hanem akár Argentínában is.

Dr. Potori Norbert

kutatási igazgató, tudományos tanácsadó

Agrárközgazdasági Intézet